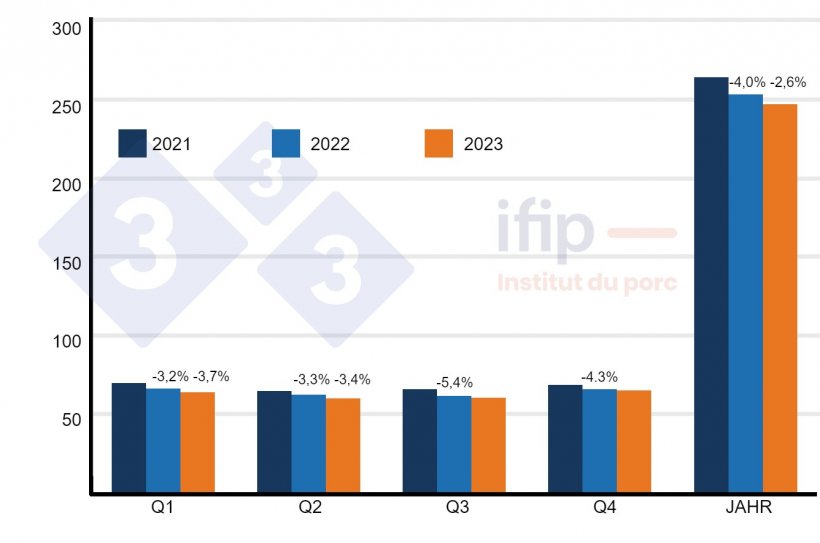

Von Mitte 2021 bis zu den ersten Monaten des Jahres 2022 verzeichnete der Schweinemarkt einen Anstieg der Rohstoffpreise und einen Rückgang der Schweinepreise. Die Schweinehalter befinden sich in einer finanziellen Krise, die durch die Energie-, Gesundheits-, politische und die Klimakrise noch verstärkt wird. Das europäische Angebot ist 2022 gegenüber 2021 um 4 % zurückgegangen, und dieser Rückgang wird sich bis Mitte 2023 noch verstärken.

In der EU dürfte die Produktion im ersten Halbjahr 2023 gegenüber 2022 um 3,6 % und im Gesamtjahr um 2,6 % zurückgehen.

In Spanien wird der Anstieg des Schweinebestands durch die Stabilisierung von Exporten in Drittländer, die schlechtere Wirtschaftsleistung im Jahr 2022, die Verschlechterung des Gesundheitszustands der Tiere und die Hitze gebremst. In der ersten Hälfte des Jahres 2023 dürfte die spanische Schweineproduktion trotz eines großen Angebots um etwa 3 % gegenüber dem gleichen Zeitraum im Jahr 2022 zurückgehen. Dieser Wachstumseinbruch wird voraussichtlich nur vorübergehend sein, da die spanischen Erzeuger ihre Position auf dem europäischen Markt mittelfristig wohl festigen werden.

In Deutschland setzt sich der Rückgang der Sauenbestände in besorgniserregendem Tempo fort, und der Markt, der bereits mit der ASP- und der Covid-19-Krise zu kämpfen hat, sieht sich einer Wirtschaftskrise und explodierenden Inputpreisen gegenüber. Es wird erwartet, dass die deutsche Produktion im ersten Quartal 2023 um 2,3 % zurückgehen wird.

Man geht davon aus, dass sich diese Situation auch auf Dänemark ausweiten wird (-13 % im gleichen Zeitraum). Der dänischen Industrie fehlt es an Absatzmöglichkeiten für ihre Ferkel in der EU und für Schweinefleisch und Schweinefleischerzeugnisse auf Drittlandsmärkten.

In Frankreich wird der Markt dank der Schutzstrategie von Le Porc Français aufrechterhalten. Die finanzielle Unterstützung der Regierung für den Sektor begrenzt die Auswirkungen. Der Rückgang der französischen Produktion wird in der ersten Hälfte des Jahres 2023 voraussichtlich 1,2 % betragen.

Der Absatz bleibt schwach, aber angesichts der Inflation und der rückläufigen europäischen Produktion werden die Erzeugerpreise bis zur ersten Jahreshälfte hoch bleiben: +50 % gegenüber dem letzten Quartal 2022, +32 % im ersten Quartal und +4 % im zweiten Quartal. Die verzeichneten Preise sind ungewöhnlich hoch. In Frankreich sind die Schweinepreise höher als im Jahr 2021 (+13 % im 2. Quartal und +37 % im 3. Quartal).

Schlachtzahlen und Prognosen für die EU-28 in Millionen Tiere (Entwicklung in %). Quelle: Ifip.

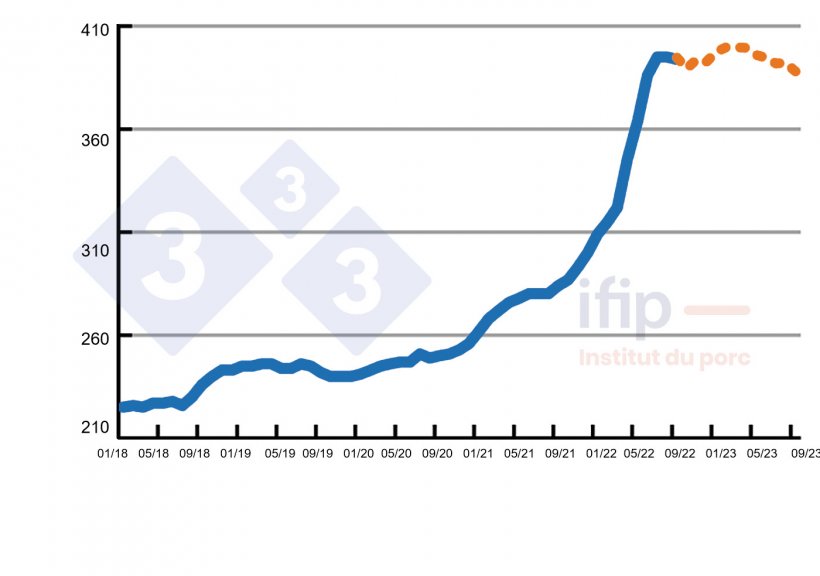

Die Rohstoffpreise sind seit Ende 2020 gestiegen. Für die Saison 22/23 schätzt das US-Landwirtschaftsministerium, dass der Verbrauch von Mais und Weizen höher sein wird als die Produktion. Bei Sojabohnen ist die Situation umgekehrt. Hinzu kommen die geopolitische Lage und die Spannungen bezüglich des Getreideexportkorridors im Schwarzen Meer. Die Schätzungen für die Ölsaatenproduktion sind gut. Der Preis von Presskuchen wird durch den Energiepreis beeinflusst, da er ein Nebenprodukt der Herstellung von Pflanzenöl ist und seine Produktionskosten an den Energiepreis gekoppelt sind. Die Mühlen könnten gezwungen sein, die Produktion einzustellen. Die Preise würden dann auf hohem Niveau stabil bleiben. Die Weizenernte in der nördlichen Hemisphäre ist gut ausgefallen, und trotz der unsicheren Lage im Schwarzmeerkorridor dürften sich die Preise auf einem hohen Niveau stabilisieren. Ähnlich verhält es sich bei Mais, wo die lateinamerikanische Produktion zur europäischen aufschließt und sich die Preise auf hohem Niveau stabilisieren. Bei stabilen Materialkosten dürften die Preise für Futtermittel (nach Ifip-Berechnungen) in den kommenden Monaten stabil bleiben. Die Energiepreise werden bei der Futtermittelproduktion eine wichtige Rolle spielen. Hohe Futtermittel- und Rohstoffpreise scheinen die neue Normalität zu sein.

Futtermittelpreis (nach Ifip-Berechnungen) in €/Tonne

Diese Prognosen hängen vom Krieg in der Ukraine, von den Energiekosten und ihren Auswirkungen auf die weltweite Produktion und den Verbrauch sowie davon ab, dass sich die ASP nicht weiter auf den europäischen Märkten ausbreitet. Diese Situation wird die Spannungen zwischen den verschiedenen Akteuren der Schweinefleischproduktion verschärfen, da die Fleischverarbeiter mit den Auswirkungen der Produktionskosten zu kämpfen haben.